Wydatkowanie dotacji otrzymanej w ramach działania Grupy producentów rolnych objętego PROW 2007 – 2013 jest regulowane rozporządzeniem Rady (WE) nr 1698/2005 z dnia 20 września 2005 roku w sprawie wsparcia rozwoju obszarów wiejskich przez Europejski Fundusz Rolny na rzecz Rozwoju Obszarów Wiejskich (EFRROW).

Zgodnie z artykułem 35 ww. rozporządzenia, wsparcia udziela się grupom producentów rolnych w celu dostosowania do wymogów rynkowych procesu produkcyjnego i produkcji Członków takich grup, wspólnego wprowadzania towarów do obrotu, w tym przygotowania do sprzedaży, centralizacji sprzedaży i dostawy do odbiorców hurtowych, a także w celu ustanowienia wspólnych zasad dotyczących informacji o produkcji, ze szczególnym uwzględnieniem jej zbiorów i dostępności.

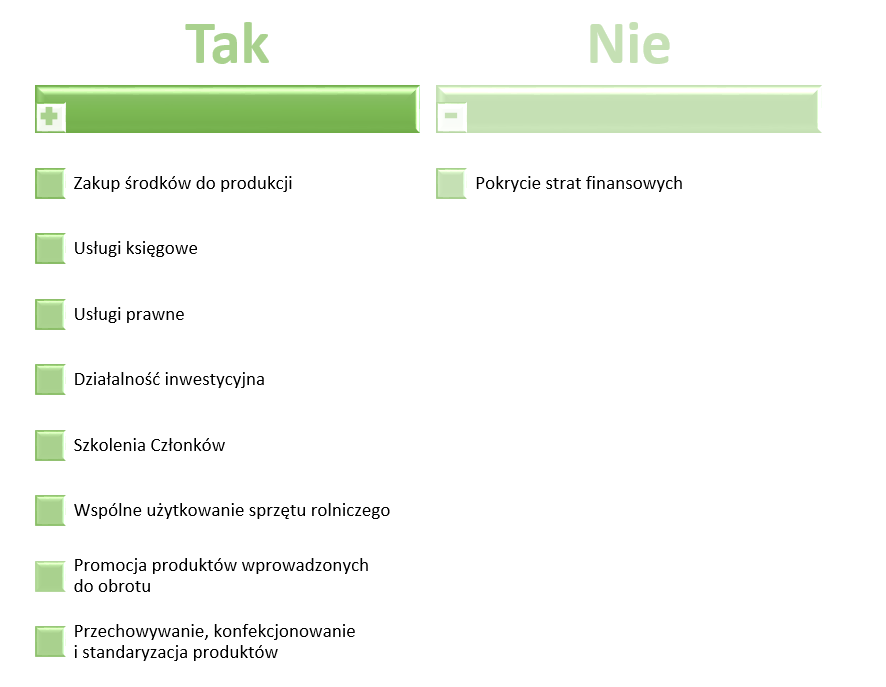

Zakres wydatkowania dotacji przez grupę producentów rolnych można więc podzielić w następujący sposób:

Zależnie od zapisów w Umowie Spółki, Członkowi grupy producentów rolnych należy się część z dotacji proporcjonalnie do ilości posiadanych udziałów bądź w zależności od wartości netto czy też ilości dostarczonych produktów do grupy producentów rolnych w danym okresie referencyjnym. Ważnym punktem jest również fakt, iż okres wydatkowania dotacji pokrywa się z okresem funkcjonowania takiej grupy.

Z terminem wydatkowania dotacji wiąże się również inne pojęcie, a mianowicie księgowanie pomocy finansowej. Bardzo często temat ten jest dość problematyczny dla osób zajmujących się księgowością grupy producentów rolnych. Więcej informacji znajdziecie Państwo tutaj:Księgowanie dotacji otrzymanej przez grupy producentów rolnych.